В отчетном периоде по сравнению с аналогичным периодом прошлого года наблюдается снижение поступлений по основным налоговым доходам. Рост поступлений отмечается по налогам на имущество и акцизам.

В отчетном периоде в бюджет республики поступили неналоговые доходы в объеме 1 млрд. 765 млн. рублей или 111,3% от утвержденных показателей на год.

Доходы от использования имущества составили 1 млрд. 27 млн. рублей или 97,5% от утвержденных показателей на год, из них:

доходы от размещения средств бюджетов - 398 млн. рублей или 146,9% от утвержденных показателей на год;

доходы от аренды земельных участков - 125 млн. рублей или 72,6%;

доходы от аренды имущества и поступление средств от передачи имущества - 60 млн. рублей или 64%;

дивиденды по акциям, принадлежащим Республике Татарстан - 371 млн. рублей или 74,4%;

платежи от государственных унитарных предприятий (далее - ГУП) - 70 млн. рублей или 468,4%.

В отчетном периоде в бюджет Республики Татарстан по группе «Налоговые и неналоговые доходы» поступили доходы в объеме 127 млн. рублей, не прогнозируемые при формировании закона о бюджете на 2009 год

По группе «Безвозмездные поступления» за 9 месяцев 2009 года поступило 33 млрд. 883 млн. рублей, в том числе:

из федерального бюджета - 29 млрд. 61 млн. рублей, что в 3 раза выше утвержденных показателей на год;

от государственной корпорации «Фонд содействия реформированию жилищно-коммунального хозяйства» - 4 млрд. 714 млн. рублей, что составляет 100%;

межбюджетные трансферты из местных бюджетов (отрицательные трансферты) - 74 млн. рублей, что составляет 39,8%;

прочие безвозмездные поступления от других бюджетов бюджетной системы (из бюджета Пенсионного фонда Российской Федерации) -32 млн. рублей.

В целом, доходы бюджета республики за 9 месяцев 2009 года в сравнении с аналогичным показателем 2008 года сократились на 7 млрд. 217 млн. рублей или на 8,2%, что связано с уменьшением поступлений по группе «Налоговые и неналоговые доходы» на 24 млрд. 007 млн. рублей или на 33,9%. Безвозмездные поступления увеличились на 16 млрд. 790 млн. рублей или в 2 раза.

В 2010 году в консолидированный бюджет Республики Татарстан поступит, по прогнозным показателям Министерства финансов Республики Татарстан, 88,3 млрд. руб. (в том числе собственных доходов - 80 млрд. руб.).

В бюджет Республики Татарстан, по прогнозам, поступит 66,1 млрд. руб. (в том числе собственных доходов - 57,8 млрд. руб.).

В консолидированный бюджет Татарстана, по прогнозам, в 2010 году поступит налогов на доходы физических лиц в объеме 31,3 млрд. руб., в бюджет Татарстана - 18,8 млрд. руб.

Прогноз поступления налога на прибыль в 2010 году - 17,6 млрд. руб. (ставка налога - 18%).

Кроме того, по прогнозу 2010 года, налога на имущество организаций поступит 8,6 млрд. руб., налога на имущество физических лиц - 0,4 млрд. руб., налога на транспортные средства - 1,8 млрд. руб., земельного налога - 3,7 млрд. руб.

Прогноз поступления от акцизов в бюджет Республики Татарстан - 7,7 млрд. руб.

Как мы видим, в сравнении с прошлым периодом произошли незначительные изменения всех показателей прибыли. Хотя выручка уменьшилась на 29,7%, валовая прибыль увеличилась на 30,2%, по сравнению с аналогичным предыдущим анализируемым периодом. Прибыль от продаж увеличилась в 3,5 раза, что связано с уменьшением себестоимости и управленческих расходов. Прибыль до налогообложения понизилась в незначительной степени. А чистая прибыль увеличилась на 21,5% и это является положительным изменением.

Для того, чтобы провести структурный анализ рассмотрим изменение величины доходов и расходов предприятия.

Таблица 2.9 Изменение величины доходов

|

Наименование показателя |

Код строки |

За отчетный период, тыс.р. |

За анал. период прошл. квартала тыс.р. |

Абсол. изменение тыс.р. |

Относит. изменение (%) | ||

|

отчетный период |

анал. период прошл. квартала |

||||||

|

Всего доходов: | |||||||

|

Выручка (нетто) от обычной деятельности | |||||||

|

Прочие операционные доходы | |||||||

Таким образом, из таблицы видно, что доходы торговой компании уменьшились на 29,3 %. Это является отрицательным моментом и скорее всего свидетельствует о том, что у фирмы уменьшились продажи.

Наибольший удельный вес в стоимости общих доходов занимает выручка как в отчетном так аналогичном анализируемом, предыдущем периоде, так что можно сказать, что в структуре стабильность. И лишь малую часть занимают прочие операционные доходы, которые тоже уменьшились, но немного увеличились в общей доле доходов, поэтому их изменения влияют не существенно.

Итак, можно сделать вывод, что доходы компании имеют отрицательную динамику.

Таблица 2.10 Изменение величины расходов

|

Наименование показателя |

Код строки |

За отчетный период, тыс.р. |

За анал. период прошл. года, тыс.р. |

Абсолютн. изменение, тыс.р. |

Относит. изменение, (%) |

Удельный вес в сумме доходов, (%) |

|

|

отчетный период |

анал. период прошл. года |

||||||

|

Всего расходов: | |||||||

|

Себестоимть прод. товаров, продукции, работ, услуг | |||||||

|

Управленческие расходы | |||||||

|

Проценты к уплате | |||||||

|

Прочие расходы | |||||||

|

Отложенные налоговые обязательства | |||||||

|

Текущий налог на прибыль | |||||||

Из таблицы следует, что общие расходы снизились на 30,4%, по сравнению с аналогичным анализируемым предыдущим периодом. Очевидно, что понижение произошло в связи с уменьшением себестоимости продаваемой продукции, доля которой в общей сумме расходов самая большая 94,5%, поэтому именно изменение себестоимость оказывает наибольшее влияние на изменение расходов. Уменьшение себестоимости с одной стороны можно расценивать, как положительный момент, если предположить, что снижение связано с грамотной политикой предприятия и с результатом верных логистических решений. А с другой, что вероятнее всего для данной организации, расценивать, как отрицательный, поскольку доходы у предприятия тоже понизились, причем примерно в том же количестве, что и расходы, следовательно, произошло уменьшение продаж, а это является отрицательной динамикой.

Уменьшились управленческие расходы, изменение не очень серьезное и доля управленческих расходов в общей сумме расходов невелика, хотя и увеличилась по сравнению с предыдущим периодом, изменения влияния значительного не оказывают, как и отложенные налоговые обязательства, которых в отчетном периоде вообще не стало. Текущий налог на прибыль уменьшился на 90,9%

Можно отметить, что падение расходов почти соразмерно падению доходов. Можно предположить, что это связано с кризисной экономической ситуацией в стране и в мире, поэтому вполне логично, что компания уменьшила расходы, это позволило не только не остаться в минусе, но и увеличить прибыль, хотя и не намного 21,5%

Увеличение прибыли в отчетном периоде по сравнению с аналогичным анализируемым предыдущим периодом можно объяснить тем, что снижение расходов у компании все же было больше чем доходов, поэтому у фирмы прибыль на отчетный период при меньших доходах больше чем в предыдущем периоде при больших расходах. При осуществлении всех видов деятельности компания получила чистую прибыль, что свидетельствует о наличии источников пополнения оборотных средств у компании.

Всем привет, друзья! Сегодня мы поговорим про одну из составляющих взаимодействия с клиентом – периоды сравнения в отчетах.

Как бы постоянно не «бурчали» и не отрицали сеошники-лентяи, но отчеты о продвижении, о проделанной работе, да вообще какая-то обратная связь от исполнителя – всегда играет только в плюс.

Вовремя присланные отчеты показывают дисциплину и ответственность исполнителя. Большие и информационные отчеты добавляют +5 к лояльности, а положительная динамика и хороший рост в них +3 месяца к сроку жизни этого клиента (прим. срок сотрудничества, а не реальной жизни).

В отчетах есть достаточно интересный момент – это период с которым сравнивать и оценивать динамику. Причем здесь есть несколько граней:

- как самостоятельно оценивать результат;

- как показывать клиенту «красивый» результат;

- как показывать правильный результат.

Сравнение с прошлым месяцем

По усредненной статистике на рынке SEO, предоставляя отчеты в динамике клиентам, сравнение идет с предыдущим календарным месяцем, например, показатели сентября сравниваются с показателями августа.

Сезонность

Но ведь далеко не всегда корректно сравнивать эти два месяца. Ведь есть такая штука как сезонность. А бывают и такие периоды, что сезонность зашкаливает (перед НГ зачастую).

Да, всегда круто показать отчет с ростом в 2 и более раз. Однако после высокой положительной динамики клиент будет ожидать ее в последующие месяцы и спрашивать с вас аналогичные показатели-результаты (в сезон, обычно, и конверсия увеличивается). Но ведь по факту вы могли и не прикладывать никаких усилий.

Обратная сторона медали

С другой, «темной» стороны всегда можно этой же «сезонностью» прикрыться. По сайту идет вялая или отрицательная динамика по показателям?

«На самом деле результат есть, дело в сезонности (естественном снижении спроса)!» – кричите вы своему клиенту по телефону.

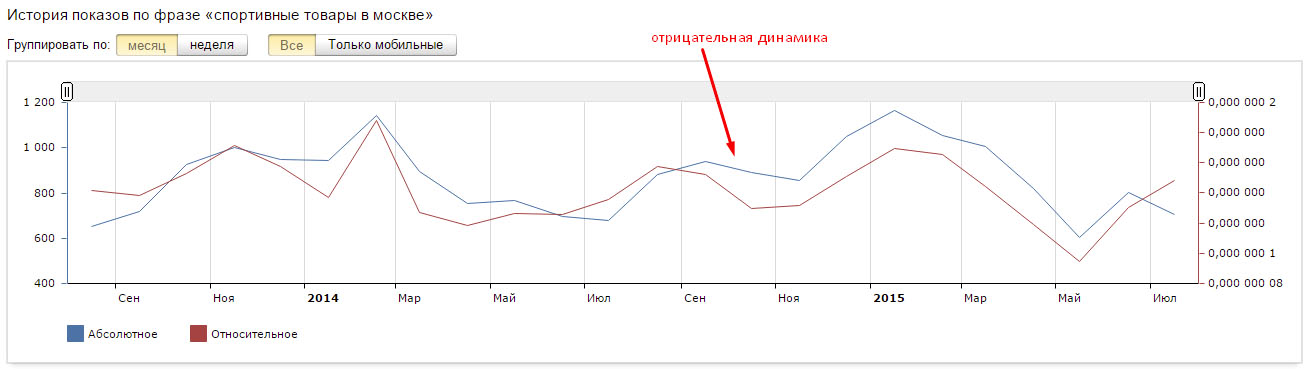

А ведь практически всегда можно найти разновидность запроса в тематике, который имеет немного другие показатели (периоды) по сезонности. Вот пример такого запроса из тематики спортивных товаров (рост сезонности есть, но чуть позже):

В итоге в отчете вы можете прикрыться за прошлый месяц «снижением» сезонности

Идти по такому пути или нет – только ваш выбор. В ваши взаимоотношения с клиентом мы лезть не собираемся. Бывают случаи, что и такие методики себя оправдывают, но это уже совсем другая история…

Сравнение с аналогичным месяцем прошлого года

На самом деле правильным вариантом может быть сравнение показателей с аналогичным периодом прошлого года.

При этом такой отчет:

- сохраняет сезонность и оценка показателей будет более правильной;

- полезен клиенту, т.к. показывает рост его бизнеса в длительном интервале времени;

- в рамках года позволяет показать действительно хороший результат и по посещаемости, и по позициям и др. показателям.

Естественно, это не подойдет для молодых сайтов, т.к. не остается других вариантов, как сравнивать с предыдущим месяцем. Но и у молодого сайта рост должен быть даже в период снижения сезонности из-за нулевых начальных показателей.

На самом деле сравнение периодов можно придумать по нескольким вариациям. Можно брать последние три месяца, прошлогодние показатели, соединять их, накладывать все это дело на график сезонности и т.п.

Всегда очередь опирайтесь на клиента, на его потребности, и не стоит перед ним лукавить. И самое главное не обманывайте сами себя 😉

АППГ

2.

Оценка результативности сотрудников в сравнении с «аналогичным периодом прошлого года».

1. Жизнь Министерства Внутренних Дел состоит из отчетных периодов. «Отчетный период» - это термин российской государственной бюрократии, означающий промежуток времени, за который российские граждане пытаются выжить в своей стране, а отечественная правоохранительная система умудряется не развалиться, окончательно погрузившись в хаос, бардак и коррупцию.

Примечание:

В российских правоохранительных органах «отчетный период» летоисчисляется двенадцатью месяцами и соизмеряется с показателями «аналогичного периода прошлого года» (АППГ). То есть, если за год преступлений в стране стало меньше - значит, Полиция работает плохо, и ей нужно срочно «подтянуть» показатели методом «возгонки работоспособности» подчиненных. Но если за этот же год в центральном аппарате МВД существенно увеличилось количество начальников - значит, Полиция работает хорошо, и им необходимо срочно выписать премию.

2. Судя по оптимистическим заявлениям высоких полицейских руководителей, дела в Министерстве Внутренних Дел идут, может быть, и не так хорошо, как им бы хотелось… зато и не так плохо, как думают о них граждане. И это подтверждается ведомственной отчетностью, в которой ежеквартально отмечается, что «по сравнению с аналогичным периодом прошлого года результатов пока нет, но успехи уже имеются»!

Памятка гражданину:

Если вам не понятна приведенная выше формулировка, значит, вы еще много чего мало знаете. Данный парадокс объясняется тем, что в Министерстве Внутренних Дел обычно готовят три вида отчетов:

- один - чтобы обманывать общественность;

- второй - чтобы обманывать коллег из параллельных министерств;

- и третий - чтобы обманывать самих себя!

3. Каждая отчетная документация Министерства Внутренних Дел неизменно содержит в себе:

а) потоки отвлеченной информации;

б) нагромождение впечатляющих цифр;

в) обилие прочих количественных показателей производительности труда полицейских.

Вся эта абракадабра абстрагирует высоких полицейских руководителей от реальности, позволяя им ничтоже сумняшеся радостно рапортовать об успехах Полиции во всех направлениях и о постоянно повышающемся «общественном кредите доверия правоохранительным органам».

Примечание:

Но на самом деле действительность выглядит несколько иначе. По ощущениям простых граждан, они никоим образом не чувствуют никаких позитивных изменений в работе Полиции

–

ни теперь, ни по сравнению с «аналогичным периодом прошлого года». А некоторые из них (самые несознательные - прим.) даже считают, что с каждым годом правоохранительная система нашего «потемкинского» Государства функционирует все хуже и хуже.

4. К количественным показателям оценки эффективности деятельности сотрудников Полиции относятся:

а) возбуждение дел по статьям УК РФ;

б) раскрытие уличных, тяжких и особо тяжких преступлений;

в) раскрытие преступлений, связанных с незаконным оборотом оружия и наркотиков;

г) раскрытие разбоев и грабежей;

д) раскрытие хищений и краж;

е) раскрытие хулиганств и выявление организованных преступных группировок;

ж) задержание граждан, находящихся в розыске за преступления;

з) задержание граждан за совершение административных правонарушений;

и) выявление правонарушений по статьям КоАП РФ;

к) и т.д, и т.д, и т.д..

Примечание:

Список можно продолжать и детализировать до бесконечности

–

то есть до тех пор, покуда не иссякнет необузданная фантазия полицейских начальников. А она не иссякнет никогда!.. Потому что у начальников в понятии бесконечности, нет пределов к совершенству!!! Они не только требуют от своих подчиненных отчетов о проделанной работе, но и «спускают» планы, в которых количество выявленных правонарушений и преступлений, по сравнению с «аналогичным периодом прошлого года», должно быть больше хотя бы «на одно». «На два» - еще лучше! Но и это еще не предел!..

5. В последние годы руководство правоохранительных органов все чаще говорит о важности такого критерия, как «общественная оценка деятельности подразделений правоохранительных органов». Опять же

–

«по сравнению с аналогичным периодом прошлого года».

Примечание:

Ну, что можно сказать на это?.. Лишний гвоздик в попке не помеха! И можно смело надеяться, что МВД и дальше будет само себе рукоплескать, пока граждане будут его освистывать.

6. В Министерстве Внутренних Дел годовая отчетность давно уже превратилась в парад победного словоблудия

и в торжество триумфальных цифр над разумом

.

Примечание:

Как заявил на отчетной коллегии очередной министр: «Да, к сожалению, сегодня еще не все наши граждане довольны работой Полиции. Наверное, на это есть какие- то объективные причины. Граждане очень озлоблены сейчас, у них очень много проблемных вопросов. Поэтому мы предложили ввести для сотрудников курс

–

«человеколюбие». И даже попросили Президента увеличить ассигнования на наши учебные заведения втрое - с 50 миллионов до 197- ти. Кстати, это наше предложение уже вызвало одобрение у россиян. Их эмоции поднялись на миллион… нет, на много, прямо скажем, градусов»!

7. Порой в результативных оценках деятельности сотрудников Полиции по сравнению с «аналогичным периодом прошлого года» присутствует такая эквилибристика формулировок, что если бы сегодня мастер русской словесности Лев Николаевич Толстой был бы жив, то он наверняка перевернулся бы в своем гробу.

Примечание:

При этом создается впечатление, что для руководителей Министервства

главное

–

это не то, что

они говорят, а как

они это

говорят. А говорят они это

каждый раз более эмоционально, более мужественно, более ответственно, чем все предыдущие разы. И, естественно, всегда более решительно, чем в «аналогичном периоде прошлого года»!

8. Сложившаяся еще во времена СССР «палочная» система количественных показателей Министерства Внутренних Дел чуть ли не ежегодно критикуется самими руководителями правоохранительных органов. Более того, каждый новый министр, вступая в должность обязательно грозиться «решительно покончить» с ней, как с бюрократическим пережитком

–

раз… навсегда… и окончательно! И ввести новую, то есть

–

свою собственную систему оценок!

Примечание:

Итогом подобной реформаторской деятельности неизменно становится то, что система отчетности по показателям АППГ из года в год только усложняется. И подчиненным требуется прикладывать немало усилий и терпения, чтобы новый министр не запутался в «цифрах», «понятиях» и «терминологии» отчетности.

9. То, что ни одному министру, как говорится, не по зубам отказаться от придуманных государственной бюрократией «палочных» показателей, конечно, огорчительно. Однако не только «по сравнению с АППГ», но и за всю многовековую историю России никому и никогда еще не удавалось претворить в жизнь ни одно решение, если оно не устраивало чиновничье- бюрократический аппарат. Любая провозглашенная победа над бюрократией неизменно оборачивалась иллюзией победы и, в конечном счете, всегда приводила к совершенствованию и укреплению власти чиновников над обществом и внутри государственных ведомств.

Примечание:

Русские монархи, социалистические вожди и президенты демократической России - есть наглядные свидетельства практического бессилия перед могущественной и безликой бюрократической машиной. Чего уж там говорить о каком- то министре какого- то министерства. Пусть даже и насквозь правоохранительного!

10. Российская государственная бюрократия не допускает оппортунистических отклонений от принятых общих правил. Поэтому руководство Министерства Внутренних Дел (как бы оно не декларировало отход от «палочной системы») неизменно будет оценивать эффективность службы своих сотрудников валовыми количественными показателями

по сравнению с «аналогичным периодом прошлого года».

Примечание:

Именно поэтому высокие полицейские начальники сравнивают раскрываемость преступлений своими подчиненными точно так же, как, например, чиновники жилищно- коммунального хозяйства сравнивают с «аналогичным периодом прошлого года» количество вкрученных ими лампочек в подъездах.

11. Система отчетности, основанная на бесконечно растущих количественных показателях по сравнению с «аналогичным периодом прошлого года», просто необходима государственным чиновникам и номенклатурным депутатам Государственной Думы.

Примечание:

Иначе

–

как они смогут понять, за что они

платят полицейским?!!

12. Однажды в докладе ответственного за ведомственный документооборот заместителя министра прозвучали тревожные слова о том, что: «У нас уже поползло сверхнормативное количество отчетов. Мы все пишем, пишем, пишем… а результаты по сравнению с АППГ, как ни крути, все равно истекают неизвестно куда».

Примечание:

Но непрекращающаяся внутриведомственная отчетность имеет и свои плюсы. Потому что, помимо всего прочего, она поддерживает на плаву отечественную бумажную промышленность и способствует производству канцелярских товаров.

13. Вообще- то периодически просачивающаяся в средства массовой информации периодическая отчетность Министерства Внутренних Дел наглядно демонстрирует, что все сотрудники российской Полиции (вне зависимости от занимаемых должностей) делятся на три типа:

- на тех, которые умеют читать, писать и считать;

- на тех, которые этого делать не умеют;

- и на тех, которым эта вся фигня, как говорится, до лампочки.

Примечание:

Последние составляют в Полиции разумное большинство. Которое уверено, что несмотря ни на какие экивоки в прошлое, к нам со скоростью 60 минут в час неумолимо приближается будущее. И неизменно наступит момент, когда высокое полицейское начальство с высокой трибуны в очередной раз торжественно провозгласит: «Безрадостные показатели по сравнению с аналогичным периодом прошлого года

–

это, конечно, для нас неутешительный результат. Но!.. Эти безрадостные показатели могли бы быть еще безрадостнее. А, значит, в целом итоги у нас положительные»!..

14. С каждым годом внутриведомственная отчетность правоохранительных органов обрастает цифрами, как модница целлюлитом. Тем не менее, может быть, это кого- то и удивит, но даже вечность состоит из отчетных периодов

–

Мезозойская эра, эпоха Палеозоя, Ледниковый период и т.д. А значит, все цифры в отчетах Министерства Внутренних Дел имеют историческое значение… Пока их кто- то не подправит, или не отменит.

Примечание:

Но в любом случае, каждый сотрудник Полиции всегда должен помнить о том, что… написать плохой отчет

–

это все равно, что плюнуть в Историю!..

Всего найдено: 10

| Вопрос № 241089 | ||

Подскажите, пожалуйста, правильно ли расставлены запятые в предложении

.. в два раза большим, по сравнению, с предыдущим количеством...Заранее спасибо.

Слова "по сравнению" выделять запятыми не требуется.

| Вопрос № 227483 | ||

Добрый день! Подскажите, пожалуйста, как правильно выделять оборот "по сравнению". Например: это дает преимущество по сравнению с другими технологиями.

Ответ справочной службы русского языка

Обособление оборотов с предлогом _по сравнению с_ необязательно.

| Вопрос № 227206 | ||

Здравствуйте! Корректно ли выражение "наделяются более высоким приоритетом по сравнению с..."? Смущают сочетания "высокий приоритет" и "по сравнению с"... Если неправильно, то как лучше сказать? Большое спасибо.

Ответ справочной службы русского языка

Сочетание следует перестроить, например: _Наделяются более важным значением по сравнению с..._

| Вопрос № 220991 | ||

Здравствуйте! Подскажите, пожалуйста, слитно или раздельно пишется не с существительными: принцип неуменьшения, в случае необеспечения. И еще один вопрос: нужно ли выделять запятыми выражения "как минимум", "так или иначе", "по сравнению с..."

Ответ справочной службы русского языка

1. Корректно слитное написание. 2. См. ответ № . Слова _так или иначе_ могут выступать в роли вводных слов. Обособление оборотов с предлогом _по сравнению с_ необязательно.

| Вопрос № 216922 | ||

У меня ступор, напомните пожалуйств,обособляется ли "по сравнению"? Если можно, срочно))) Спасибо

Ответ справочной службы русского языка

Отдельно слова _по сравнению_ не обособляются, обороты с предлогом _по сравнению с_ обособляются факультативно (необязательно).

| Вопрос № 215139 | ||

Подскажите пожалуйста, требуются ли запятые в предложении "За девять месяцев 2006 г. по сравнению с аналогичным периодом 2005 г. он вырос на 29%" на отрезке "по сравнению с аналогичным периодом 2005 г."?

Ответ справочной службы русского языка

Выделение оборотов с _по сравнению с_ факультативно.

Когда выделяется оборот "по сравнению"? спасибо

Ответ справочной службы русского языка

Оборот с предложным сочетанием _по сравнению_ может обособляться в зависимости от наличия добавочных оттенков значения, стилистической задачи и т. д.: _По сравнению с прошлым годом доходы выросли_ (запятая факультативна).

| Вопрос № 202390 | ||

Нужна ли в предложении запятая: "По сравнению с аналогичным периодом прошлого года спрос находится на том же уровне"?

Ответ справочной службы русского языка

Запятая после слова "года" факультативна.

| Вопрос № 200815 | ||

Добрый день! "По сравнению с первым, это событие было более эффективно, насыщен(н)о" - как правильно? заранее большое спасибо!

Ответ справочной службы русского языка

Корректно с двумя Н: _насыщенно_.